スキャナ保存

スキャナ保存制度の導入により、従来、紙・押印を中心とした業務の場合とは異なる業務上のリスクが生じます。

特に、(1)非改ざん性(スキャン前)、(2)非改ざん性(スキャン後)といった着眼点を踏まえたデジタル内部統制の構築が必要と考えられます。

1. スキャナ保存制度

スキャナ保存制度は電子帳簿保存法で規定されている制度です。

スキャナ保存制度に関しては、これまでタイムスタンプなどのシステム的な要件が厳しいことに加え、適正事務処理要件を満たすことが難しいなどの要因があり、導入が困難な面もありました。

そのような中、令和3年度税制改正では、スキャナ保存制度の普及を促すため、電磁的記録の訂正・削除を行った事実とデータ更新履歴が確認できるシステムを使用することでタイムスタンプの付与に代えることが可能になりました。同時に、承認制度の廃止に加え、事後的な定期検査などの適正事務処理要件も廃止されることとなりました。これらによって、現行のスキャナ保存制度の高いハードルとなっていた点が緩和され、さらなるペーパーレス化の促進が期待されます。

一方で、個々の企業においては、デジタル化に伴う新たなリスクを認識し、適切に機能する内部統制の再構築を行うことも重要と考えられます。

2. スキャナ保存における内部統制上の留意事項

スキャナ保存制度の導入により、従来、紙・押印を中心とした業務の場合とは異なる業務上のリスクを把握し、新たな内部統制を導入し対応することが求められます。

特に、(1)非改ざん性(スキャン前)、(2)非改ざん性(スキャン後)といった着眼点から、内部統制上の留意事項を次のように考察しています。

4. スキャナ保存について詳しく知る

-

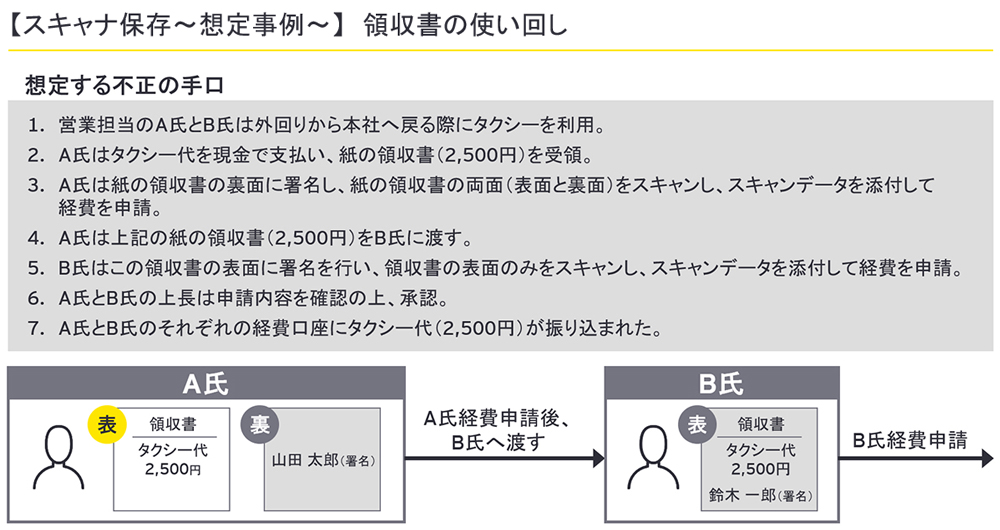

(1)非改ざん性(スキャン前)

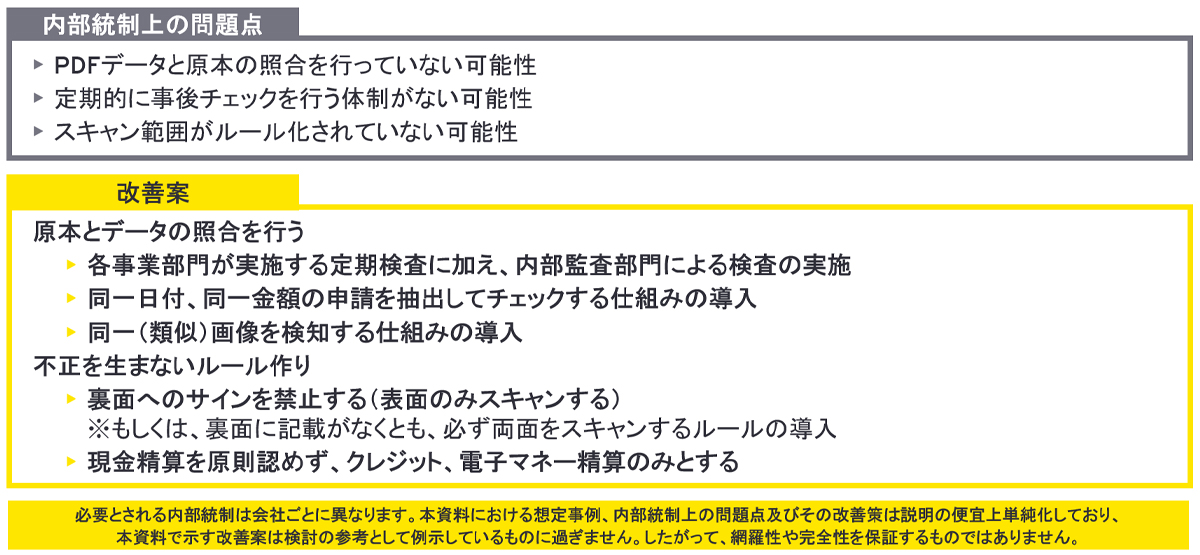

スキャナ保存制度により、紙面原本の保存が義務付けられなくなることで、新たな手口による不正が発生する可能性に留意が必要と考えられます。

例えば、原本とデータの照合、不正を生まないルール作りといった観点での検討が必要と考えられます。

本稿では、領収書を使い回す事例を想定しました。

-

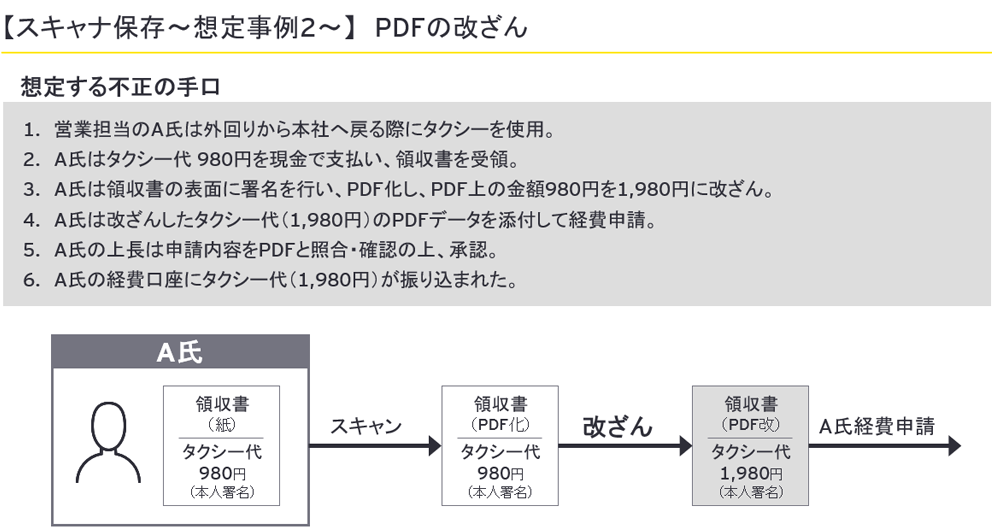

(2)非改ざん性(スキャン後)

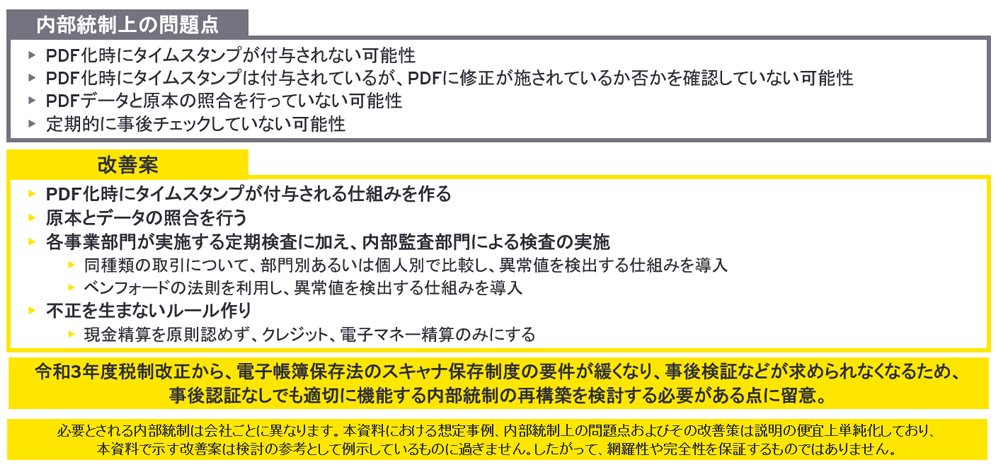

令和3年度税制改正により、スキャナ保存制度の要件が緩和され、事後検証などが求められなくなります。一方で、個々の企業において、デジタル化に伴う新たなリスクを認識し、事後報告なしでも適切に機能する内部統制の再構築を行うことが重要です。

ここでは、スキャナ保存制度の適用に伴って、領収書などの原本を添付する必要がある従来の経費精算業務から、PDFデータで添付する業務フローに変更した会社において、当該PDFデータを改ざんする事例を想定して説明します。

チーム

お問い合わせ

より詳しい情報をご希望の方はご連絡ください。