Globalny podatek wyrównawczy

Podatnikiem globalnego podatku wyrównawczego, czyli podatku wdrażającego zasadę włączenia dochodu do opodatkowania (dalej: IIR), co do zasady jest jednostka dominująca najwyższego szczebla. Jeśli jednak jednostka dominująca najwyższego szczebla znajduje się w państwie, które nie wdrożyło przepisów o globalnym podatku minimalnym, lub jednostka dominująca najwyższego szczebla jest podmiotem wyłączonym (np. jednostką rządową), wówczas obowiązek zapłaty podatku przechodzi na podmiot znajdujący się niżej w strukturze.

Inną kategorią podmiotów, które mogą być zobowiązane do zapłaty podatku zgodnie z metodą włączenia dochodu do opodatkowania, są jednostki dominujące w częściowym posiadaniu, w których jednostka dominująca najwyższego szczebla posiada, bezpośrednio lub pośrednio, udział konsolidujący.

-

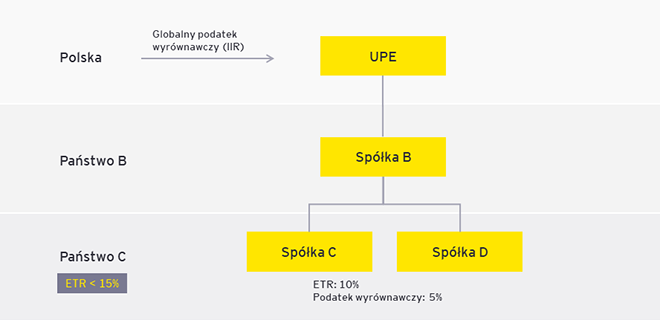

Scenariusz 1

Założenia:

- Jednostka dominująca najwyższego szczebla (dalej: UPE) znajduje się w Polsce, gdzie wdrożono zasadę IIR.

- Jednostki składowe (spółki C i D) znajdują się w nisko opodatkowanej jurysdykcji – ETR dla spółek C i D wynosi 10%.

Globalny podatek wyrównawczy (5%) zostanie nałożony na zlokalizowaną w Polsce UPE odnośnie do nisko opodatkowanego dochodu jednostek składowych w stosunku do udziału własnościowego posiadanego w sposób bezpośredni lub pośredni w nisko opodatkowanych jednostkach składowych (spółkach C i D).

-

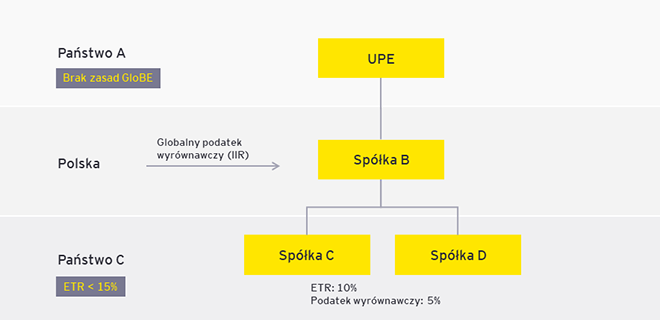

Scenariusz 2

Założenia:

- Jednostka dominująca najwyższego szczebla (UPE) znajduje się w państwie, w którym nie zostały wprowadzone zasady globalnego podatku wyrównawczego.

- Jednostka dominująca niższego szczebla (spółka B) znajduje się w Polsce, gdzie wdrożono zasadę IIR.

- Jednostki składowe (spółki C i D) znajdują się w nisko opodatkowanej jurysdykcji – ETR dla spółek C i D wynosi 10%.

Globalny podatek wyrównawczy zostanie nałożony na zlokalizowaną w Polsce jednostkę dominującą niższego szczebla, w której udział konsolidujący posiada, bezpośrednio lub pośrednio, UPE, będąca jednostką wyłączoną lub jednostką składową niepodlegającą w państwie swojej lokalizacji kwalifikowanej zasadzie IIR.

-

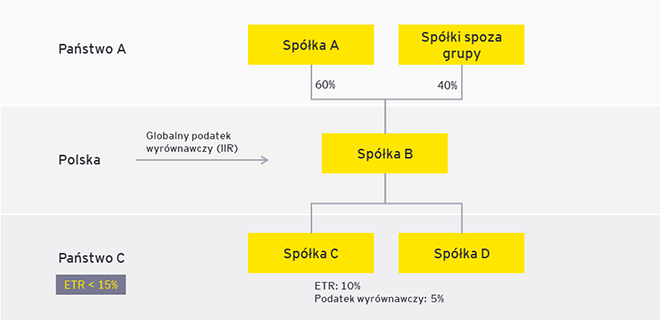

Scenariusz 3

Założenia:

- Jednostka dominująca najwyższego szczebla (spółka A) oraz spółki spoza grupy znajdują się w państwie A.

- W Polsce znajduje się jednostka dominująca w częściowym posiadaniu (spółka B).

- Jednostki składowe (spółki C i D) znajdują się w nisko opodatkowanej jurysdykcji – ETR dla spółek C i D wynosi 10%.

Globalny podatek wyrównawczy zostanie nałożony na zlokalizowaną w Polsce jednostkę dominującą w częściowym posiadaniu, w której jednostka dominująca najwyższego szczebla posiada, bezpośrednio lub pośrednio, udział konsolidujący.

Podatek wyrównawczy od niedostatecznie opodatkowanych zysków

Podatek wyrównawczy od niedostatecznie opodatkowanych zysków wystąpi w sytuacji, kiedy jednostka dominująca najwyższego szczebla nie jest objęta zasadami podatku wyrównawczego. Ma to miejsce na przykład, gdy taka jednostka jest podmiotem wyłączonym lub jeśli w kraju, w którym ta jednostka funkcjonuje, nie zostały wdrożone przepisy o podatku wyrównawczym. W tej sytuacji może się okazać, że do zapłaty podatku wyrównawczego od niedostatecznie opodatkowanych zysków będzie zobowiązanych kilka podmiotów z różnych krajów. W związku z tym projekt polskiej ustawy implementującej, zgodnie z Dyrektywą, wskazuje sposób alokacji tego podatku. Kalkuluje się go proporcjonalnie – udział podmiotu polskiego obliczany jest według następującego wzoru:

-

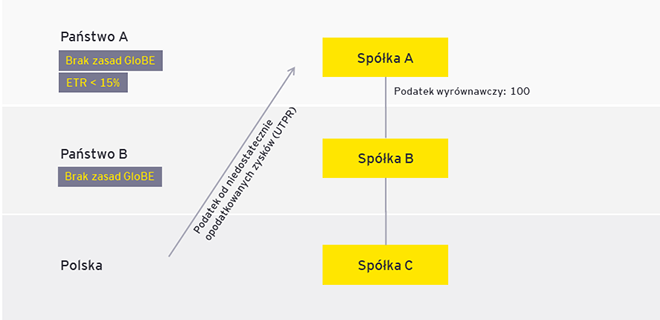

Scenariusz 1

Założenia:

- UPE (spółka A) znajduje się w państwie, w którym nie zostały wdrożone przepisy o globalnym podatku wyrównawczym. Dodatkowo jednostka jest podmiotem nisko opodatkowanym (ETR wynosi <15%).

- Jednostka niższego szczebla (spółka B) znajduje się w państwie, w którym także nie zostały wdrożone przepisy o globalnym podatku wyrównawczym.

- Jednostka składowa (spółka C) zlokalizowana jest w Polsce.

Podatek wyrównawczy od niedostatecznie opodatkowanych zysków zostanie nałożony na jednostkę składową zlokalizowaną w Polsce odnośnie do nisko opodatkowanych dochodów jednostki dominującej najwyższego szczebla, ponieważ zarówno spółka A, jak i spółka B są zlokalizowane w państwach, które nie wdrożyły zasad Filaru II.

-

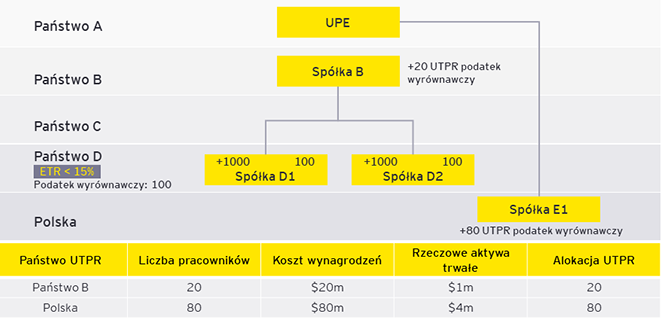

Scenariusz 2

Założenia:

- UPE jest zlokalizowana w państwie, w którym nie wdrożono przepisów Filaru II.

- Spółka niższego szczebla (spółka B) jest zlokalizowana w państwie, w którym wdrożono przepisy Filaru II. Liczba pracowników w spółce B wynosi 20. Wartość rzeczowych aktywów trwałych w spółce wynosi 1 mln.

- Spółki D1 i D2 najniższego szczebla znajdują się w nisko opodatkowanej jurysdykcji (ETR wynosi <15%), w której także nie wdrożono przepisów Filaru II. Podatek do zapłaty wynosi 100.

- W Polsce jest zlokalizowana spółka E1. Liczba pracowników w Polsce wynosi 80. Wartość rzeczowych aktywów trwałych w spółce wynosi 4 mln.

W omawianym przykładzie dwa podmioty będą zobowiązane do zapłaty podatku – spółka B oraz spółka E1. Kwota podatku wyrównawczego zostanie podzielona na podstawie wyżej wskazanego klucza.

Krajowy podatek wyrównawczy

Krajowy podatek wyrównawczy będzie miał zastosowanie przed zasadą IIR i zasadą niedostatecznie opodatkowanych zysków (UTPR). Podatek ten będzie nakładany na polskie podmioty z grupy, w przypadku gdy ETR spółek z grupy w Polsce wynosi poniżej 15%. Podatnika krajowego podatku wyrównawczego określa art. 24 projektu polskiej ustawy implementującej, zgodnie z którym mogą nim być:

- jednostki składowe zlokalizowane w Polsce, które należą do grupy międzynarodowej, której UPE znajduje się poza Polską;

- jednostki składowe należące do grupy, w której UPE znajduje się w Polsce, ale to grupa ma charakter międzynarodowy;

- jednostki składowe należące do grupy stricte krajowej.

W szczególnych sytuacjach podatnikiem krajowego podatku wyrównawczego będą jednostki specyficzne, takie jak: stały zakład, jednostka typu joint venture (podmiot utworzony przez minimum dwa niezależne przedsiębiorstwa w celu realizacji konkretnego projektu czy celu biznesowego) czy transparentna podatkowo spółka jawna, która nie dokonała wyboru, aby zostać podatnikiem CIT.

W toku konsultacji publicznych prowadzonych w ramach OECD przedsiębiorstwa międzynarodowe poprosiły o pewne uproszczenia oraz odroczenia w odniesieniu do nowych przepisów. W odpowiedzi na te postulaty wprowadzono tzw. bezpieczne przystanie (ang. safe harbours) o charakterze tymczasowym i stałym. Bezpieczna przystań o charakterze stałym ma zastosowanie do kwalifikowanego krajowego podatku wyrównawczego. Aby krajowy podatek wyrównawczy został uznany za kwalifikowany, musi być:

- oparty na właściwym standardzie rachunkowości,

- spójny z zasadami kalkulacji z IIR oraz

- zaaprobowany przez OECD.

Krajowy podatek wyrównawczy w formule bezpiecznej przystani wyłączy zastosowanie innych zasad poboru podatku wyrównawczego, które obowiązują w innych państwach. Dzięki temu grupa międzynarodowa będzie musiała przeprowadzić tylko jedno obliczenie (a nie dwa, co miałoby miejsce na podstawie zasady włączenia dochodu w państwie centrali oraz na podstawie krajowego podatku wyrównawczego, ale o charakterze niekwalifikowanym i nieuprawniającym do zakwalifikowania jako bezpieczna przystań). W poniższych przykładach będziemy odnosić się do krajowego podatku wyrównawczego w formule bezpiecznej przystani.

-

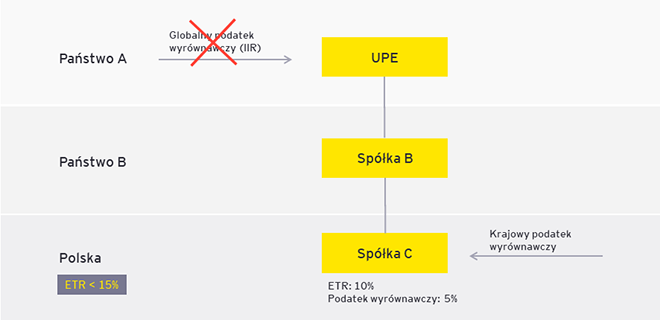

Scenariusz 1

Założenia:

- UPE jest zlokalizowana w państwie A, w którym wdrożono przepisy Filaru II.

- Jednostka składowa (spółka C) znajduje się w nisko opodatkowanej jurysdykcji (w Polsce, ETR wynosi <15%).

Zgodnie z zasadą pierwszeństwa krajowy podatek wyrównawczy zostanie nałożony na zlokalizowaną w Polsce jednostkę składową odnośnie do nisko opodatkowanego dochodu. Zakładając, że będzie on w formule bezpiecznej przystani, nie zajdzie potrzeba kalkulacji globalnego podatku wyrównawczego na poziomie UPE.

-

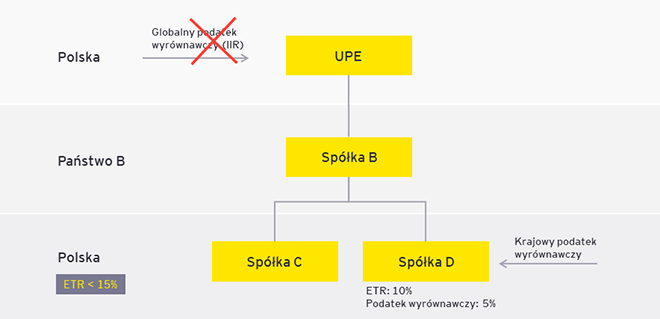

Scenariusz 2

Założenia:

- UPE jest zlokalizowana w państwie A, w którym wdrożono przepisy Filaru II.

- Jednostki składowe (spółka C i D) znajdują się w nisko opodatkowanej jurysdykcji, gdzie ETR dla spółki D wynosi 10%, więc podatek wyrównawczy równa się 5%.

Krajowy podatek wyrównawczy zostanie nałożony na zlokalizowane w Polsce jednostki składowe odnośnie do nisko opodatkowanego dochodu. W celu jego wyliczenia należy ustalić proporcję dochodów kwalifikowanych, które wcześniej wyliczono na potrzeby określenia ETR. Przy ustalaniu klucza alokacji, który będzie oparty na kwalifikowanym dochodzie netto, bez znaczenia pozostaje to, jaki jest udział kontrolujący jednostki dominującej najwyższego szczebla w spółce C czy D.

Może też pojawić się pytanie, co w sytuacji, kiedy spółka C wykazuje stratę i jej dochód jest równy 0. Wówczas spółka D będzie musiała przejąć na siebie ekonomiczny ciężar podatku wyrównawczego.

Warto też podkreślić, że dla ustalania obowiązku zapłaty krajowego podatku wyrównawczego nie ma znaczenia efektywna stawka podatku CIT danego podmiotu, tj. czy przykładowo w spółce C jest to powyżej 15, 19, 20%. Jeśli więc spółka C będzie miała wysoki podatek, to jej indywidualny wysoki poziom opodatkowania nie zwolni z obowiązku zapłaty krajowego podatku wyrównawczego, gdyż należy ona do grupy, do której należy także spółka D, która z kolei jest opodatkowana zbyt nisko.

Podsumowanie

Nowy reżim podatku wyrównawczego nakłada na polskie jednostki składowe grup międzynarodowych i krajowych wiele nowych obowiązków oraz stawia przed nimi wiele wyzwań. Jednym z najważniejszych będzie komunikacja w grupie międzynarodowej w celu ustalenia, czy i który podmiot z grupy jest zobowiązany do odprowadzenia podatku wyrównawczego. Innym wyzwaniem będzie pozyskanie danych niezbędnych do obliczenia nowego podatku. Aby wesprzeć Państwa w przygotowaniu do nowych obowiązków, stworzyliśmy cykl webcastów Akademia Podatku Wyrównawczego, w ramach którego szczegółowo omawiamy poszczególne elementy konstrukcyjne nowego podatku.

Akademia Podatku Wyrównawczego

Jak EY może pomóc

Globalny Podatek Minimalny – filar II (BEPS 2.0) – Globalny Podatek

Globalny podatek minimalny (tzw. Filar II) nakłada nowe obowiązki na spółki należące do grup kapitałowych (, polskich lub międzynarodowych).

Czytaj więcejLider

EY Polska, Podatki Międzynarodowe, Lider International Tax and Transaction Services (ITTS) w EY CESA, Partner

EY Polska, Partner